社会人になると勤務地の関係で一人暮らしを始める方も多く、生活費として多くの出費が生じてしまいます。

そのように色々な出費が出てしまう環境に居ると「毎月の生活費でカツカツなんだけど、貯金ってしなくていいのかな……」という不安を持つ方も多いと思います。

今回の記事では「社会人1年目にいくら貯金している人が多いのか」ということについて解説を行っていきます。

見出し

結論:社会人1年目の貯金額は10万円

今回の調査では20代の貯蓄額の中央値は「80万円」であり、平均値は「198万円」であるということが分かりました。

ちなみに今回は貯蓄額の”中央値”と”平均値”を調査しましたが、今回のような調査では少数の高所得者が平均を大きく押し上げる可能性が少ない”中央値”を参照するのが良いでしょう。

この金額は29歳時点での貯金額になるので、この金額を社会人になった22歳~29歳の8年間で貯めたと考えると「80万円÷8年間=10万円」を1年あたり貯金していることが分かります。

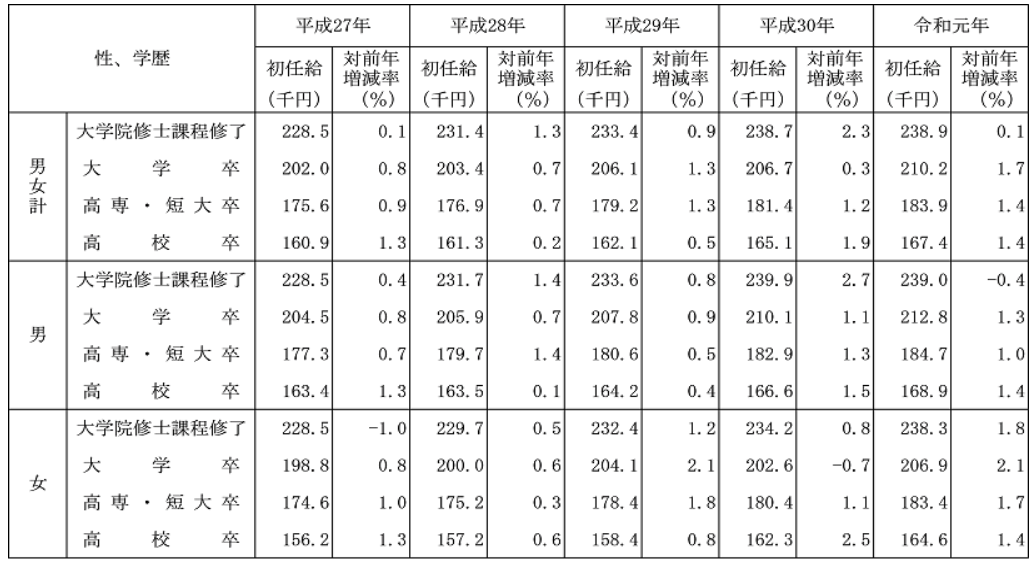

学歴別で見た社会人の平均月収(令和元年度)

▼学歴別で見た社会人の平均月収

| 大学院卒 | 大学卒 | 高専・短大卒 | 高校卒 | |

| 男女計 | 228,500円 | 202,000円 | 175,600円 | 160,900円 |

| 男性 | 228,500円 | 204,500円 | 177,300円 | 163,400円 |

| 女性 | 228,500円 | 198,800円 | 174,600円 | 156,200円 |

引用:令和元年賃金構造基本統計調査結果より筆者作成

上記は厚生労働省が調査を行った「学歴別の初任給の金額」です。

それぞれ「大学院」「大学」「高専・短大」「高校」の4つで男女別に初任給の違いをまとめてあります。

学歴別での初任給は「高校」→「高専・短大卒」→「大学卒」→「大学院卒」の順で金額が高くなっており、最も初任給の金額が高い「大学院卒」と最も金額が低い「高校卒」ではおよそ”67,600円”もの差があります。

また、就職する方の最終学歴として最も割合が多い「大学卒」の初任給は「20万円程度」が一般的です。

年収ベースで考えると、夏・冬のボーナス込みでも「入社から12月までの8ヵ月分+ボーナスの1~2ヵ月分」として「180~200万円」程度が1年目の年収として妥当でしょう。

年齢別で見る社会人の貯蓄額の平均値・中央値(金融資産を含む)

下記の表は単純な貯金額以外にも「金融資産」を含めた貯蓄金額です。

▼金融資産を含んだ年齢別での貯蓄額

-2.png)

引用:家計の金融行動に関する世論調査より筆者作成

金融資産とは「株や債券、投資信託などいつでも現金化できる資産のこと」を指します。

最近は「資産形成(老後に備えて株式や債券などを購入して運用すること)」を行う人が多くなっています。

特にこの頃は若いうちから資産形成として株や債券などの金融資産を所有している人も多いので、単純な貯蓄額だけではなく金融資産の額も含めて「貯蓄額」を見るべきでしょう。

また、自身の貯金額を周りと比較したい場合は、貯金額の平均値ではなく「中央値」を見るべきです。

中央値とは「データを大きい順(小さい順)に並べたときの中心の数値」という意味です。

平均値だと「少数の高所得者が平均結果を大きく押し上げる」結果になってしまうがちです。より正確な結果を調べたいのであれば中央値を参照するべきでしょう。

データを見ると、20代(20歳~29歳)までの貯蓄額の平均値が「198万円」で、貯蓄額の中央値が「80万円」です。

なので上記の図から貯蓄額の中央値を見ると「平均的な人は29歳までの間におよそ80万円ほど貯蓄をする」という結果になります。

社会人になった際の貯蓄額を0円とした場合、大学卒の場合は22歳~29歳までの8年間で80万円を貯めていることとなり、30歳までの間は1年あたり約10万円貯蓄を行う人が多いということが分かります。

社会人の上手な貯金術

では、社会人が上手に貯金をするためにはどうすればいいのでしょうか?

貯金額を増やす方法としては「①貯めたい金額の目標を立てる」「②家計簿などで支出の管理をする」「③毎月一定額を積み立てる」という3点があります。

これから詳しい方法を紹介していくので、貯金をしたい方はぜひ参考にしてみてください。

① 貯めたい金額の目標を立てる

貯金をする上で大切なのが「幾ら貯めるのか?」という目標を立てることです。

目標を立てるメリットは「目標額と現在の貯蓄額を比較することで貯金のやる気が出る」「あとどれくらい貯めれば目標額に到達するのかが管理できる」という2点があります。

また、将来的な貯蓄額を考える上では「長期(10年)」「中期(5年)」「短期(1年)」の3つに分けて目標を立ててみると良いでしょう。

例えば、以下のように目標を立ててみます。

▼貯金の目標設定の例

| 長期(10年) | 200万円 |

| 中期(5年) | 100万円 |

| 短期(1年) | 20万円 |

こうして金額を決めておくことで「現在の貯蓄額は目標金額に到達したのか?」「今どれだけ目標金額に近づいているのか?」ということが分かってきます。

「中期」時点での貯金額が120万円だった場合「目標金額の100万円を20万円も超えた」「長期の目標金額の200万円のうち、6割である120万円が達成できた」という2点が分かるでしょう。

このように目標金額を設定することは”貯金のモチベーションを維持すること”において非常に有用になります。

② 家計簿などで支出の管理をする

貯金をするための方法の2つ目は「家計簿などをつけて支出の金額を管理すること」です。

貯金が出来ない人というのは「収入が低い」ということより「支出が多い」ことが原因のケースが多いです。なので、家計簿をつけることで「現在の支出は多いのか少ないのか?」ということを調べることが大切だと言えます。

以下は総務省が公開している『家計調査(2019年度版)』から計算した34歳以下の単身世帯に係る生活費のデータです。

▼社会人の生活費の内訳

| 金額 | |

| 食費 | 約47,000円 |

| 家賃 | 約33,500円 |

| 水道光熱費 | 約7,000円 |

| 家具・家事用品 | 約3,500円 |

| 被服及び履物 | 約8,500円 |

| 保険・医療 | 約4,500円 |

| 交通・通信 | 約27,000円 |

| 教養・娯楽 | 約21,000円 |

| その他の消費支出 | 約6,000円 |

引用:総務省『家計調査 家計収支編』より筆者作成

これら全ての支出項目をまとめた”1ヵ月当たりの支出額”は「約17万円」です。

図中の中でも支出金額が大きい項目は「食費」「家賃」「交通・通信」「教養・娯楽」などで、この4点が支出の中でも大きなウェイトを占めていることが分かります。

また、図中にある「その他の消費支出」とは、せっけんや化粧品、靴やかばん、たばこ、交際費、仕送り金などを含んだ金額を指します。

貯金をするためには自身の支出額を計算して、もし上記の平均支出額から大きく離れている場合は自身の支出額を見直す必要があるでしょう。

③ 毎月一定額を積み立てる

貯金が苦手な方におすすめな貯金術が「毎月一定額を積み立てて貯金をする」という方法です。

最近では私的年金(iDeCo)や積立投資信託、財形貯蓄、積立貯金などの口座や給与から天引きされる投資方法も存在しているので、これらの制度を上手く活用するのが良いでしょう。

毎月一定額を支払うため「今までいくら貯めたのか」ということが分かりやすくなる上、勝手に引き落とされるので”ついつい貯金に回すためのお金を使い切る”ということもなくなります。

投資金額も毎月数千円~数万円と、”1ヵ月に貯蓄したい金額”に合わせて投資額を設定できるモノも多いので、自分の人生設計にマッチする積立額を選ぶことも可能です。

運用によって利益が出れば「積立額以上の金額が手に入る」ということもあるので、積立形式の投資方法を利用して貯蓄を行うのも一つの手段です。

まとめ

今回の調査では20歳~29歳の人の貯蓄額の中央値は「約80万円」で、1年あたりでは「約10万円」の金額を貯蓄していることが分かりました。

社会人1年目では新しい生活を始めるということもあって、想像以上にお金が掛かってしまいます。無理して「将来のためにお金を貯めよう」と思うのではなく、ひとまずは生活に必要なモノを購入するのもいいかもしれません。