こんにちは、バニラアイスです。

今回は外務員試験の5択問題対策【オプション取引】編となります。

前回の先物取引と同様に、外務員一種のみの試験範囲ですね。

「証券外務員一種の勉強難しすぎない?」と思いの方は、このあたりの勉強が進んでないのではないでしょうか?

二種では学習しない範囲とあって、他の勉強内容と比べれば難易度の上がるものとなっており、私も勉強中には悩みに悩んだ経験があります。

しかし、試験に出る範囲を重点的に勉強して一つひとつの学習内容に集中すれば、短時間で効率的に試験範囲をカバーすることも出来るでしょう。

オプション取引のすべての勉強内容を理解するのは時間がかかるので、重要度の高い箇所を選んで勉強していくことも大事ですよ♪

見出し

オプション取引の出題範囲について(例題:4問 出題:3問)

〇×問題:4点 5択問題:30点

オプション取引の予想出題範囲は以下の通りになります。

①権利行使価格と原証券価格の関係

②プレミアムと権利行使価格、原証券価格等の関係

③オプション取引の投資戦略

④オプション取引の投資計算

この中でも特に苦手とされる方が多いのは、ストラドルやストラングル等が登場する「オプション取引の投資戦略」の部分でしょうか?

プット、コール、売り、買いなど、色々な要素を組み合わせた投資戦略が存在するので、金融を専門に勉強していない人にとっては厳しい内容だと思います。

ただ、まだ匙を投げるのは早いです。

オプション取引の勉強では暗記する箇所が多くあるのですが、苦手な方は全て暗記に頼っているケースが多くあります。

しかし、膨大な量の学習内容を全て頭に入れようと思っても難しいものです。

大事なのは、必要な場所だけ暗記をしておくということです。

オプション取引の範囲でも、バーティカル・ブル・スプレッドや合成先物については殆ど試験で出ることはありませんし、なぜテキストに記載されているのか疑問に思うほど出題率の低い内容はあります。

特に5択問題は出題範囲が絞られてくるので、試験に出る箇所を集中的に学習できるようにしっかりと試験範囲の見極めを行いましょう!

権利行使価格と原証券価格の関係

問題① ITM、ATM、OTMの関係性

コール・オプション、プット・オプションがそれぞれ下記の表の通りになった時、①~④に入る>、<を正しく記入しているものの番号を選びなさい。

| コール・オプション | プット・オプション | |

| イン・ザ・マネー(ITM) | 原証券価格( ① )権利行使価格 | 原証券価格( ② )権利行使価格 |

| アット・ザ・マネー(ATM) | 原証券価格=権利行使価格 | 原証券価格=権利行使価格 |

| アウト・オブ・ザ・マネー(OTM) | 原証券価格( ③ )権利行使価格 | 原証券価格( ④ )権利行使価格 |

1 ①> ②< ③> ④<

2 ①> ②< ③> ④>

3 ①> ②< ③< ④>

4 ①< ②> ③< ④>

5 ①< ②> ③> ④<

解説

正解:3

*****考え方*****

まず、権利行使価格と原証券価格についてざっと説明します。

権利行使価格・・・満期の時に売買できる価格のこと

原証券価格・・・権利行使をするかどうかの基準となる原資産の市場価格のこと(つまり、オプション取引を行う証券の時価)

オプション取引は、証券を「あらかじめ決められた値段で売買できる権利」なので、証券の「決められた値段(権利行使価格)」と「時価(原証券価格)」の間に差異が生じます。

そして、その権利行使価格と原証券価格の差異を表したものがITM、ATM、OTMの3つになります。

それぞれの原証券価格と権利行使価格の関係性は以下の通りです。

| コール・オプション | プット・オプション | |

| イン・ザ・マネー(ITM) | 原証券価格>権利行使価格 | 原証券価格<権利行使価格 |

| アット・ザ・マネー(ATM) | 原証券価格=権利行使価格 | 原証券価格=権利行使価格 |

| アウト・オブ・ザ・マネー(OTM) | 原証券価格<権利行使価格 | 原証券価格>権利行使価格 |

簡単に説明すると、ITMは権利行使をすると利益が出る状態、ATMは利益も損失も出ない状態、OTMは権利行使をすると損失が出る状態のことを言います。

ITMの場合を説明すると、コール・オプション(購入する権利がある状態)だと原証券価格(時価)が権利行使価格(決められた値段)を上回ると、購入できる権利を行使すると利益になりますよね?

反対にプット・オプション(売る権利がある状態)だと、原証券価格(時価)が権利行使価格(決められた値段)を下回ると、売却できる権利を行使すると利益になります。

分からなければ、最悪ITM(In The Money)はInだから>、<の先が内側に向いている(上図参照)、OTM(Out of The Money)はOutだから<、>の先が外側を向いている、と覚えてください。

試験では表の通りに出ることが多いので、表の通りに覚えれば正解することは簡単です。

プレミアムと権利行使価格、原証券価格等の関係

問題② コール・オプションとプット・オプションの特性

次のA、Bに該当するものとして正しいものの番号をすべて選びなさい。

A.「コール・オプション」のプレミアムの特性

B.「プット・オプション」のプレミアムの特性

イ 原証券価格が上昇すると、プレミアムは上昇する。

ロ 権利行使価格が低いものほど、プレミアムは低い。

ハ 残存期間が短いものほど、プレミアムは低下する。

ニ ボラティリティが下落すると、プレミアムは上昇する。

1 A:イ、ロ B:ハ、ニ

2 A:イ、ハ B:ロ、ハ、ニ

3 A:イ、ハ B:ロ、ハ、

4 A:イ、ハ、ニ B:ロ、ハ、ニ

5 A:ロ、ハ、ニ B:イ、ロ、ニ

解説

正解:3

*****考え方*****

コール・オプションとプット・オプションの関連性は以下の通りです。

| 要因 | 要因の変化 | コール・プレミアム | プット・プレミアム |

| 原証券価格 | 上昇 | 上昇 | 下落 |

| 下落 | 下落 | 上昇 | |

| 権利行使価格 | 高い | 低い | 高い |

| 安い | 高い | 低い | |

| 残存期間 | 長い | 高い | 高い |

| 短い | 低い | 低い | |

| ボラティリティ | 上昇 | 上昇 | 上昇 |

| 下落 | 下落 | 下落 | |

| 短期金利 | 上昇 | 上昇 | 下落 |

| 下落 | 下落 | 上昇 |

それぞれの解説は長くなるので止しておきますが、要点をかいつまむと下のようになります。

①「残存期間」「ボラティリティ」はコール・オプション、プット・オプション共に「同じ動き」をする。

②コール・プレミアムでは、「権利行使価格」だけが「反対」の動きをする(権利行使価格の上昇→コール・プレミアムの下落)

③プット・プレミアムでは、①の「残存期間」「ボラティリティ」以外が「反対」の動きをする。

この中でも①の残存期間とボラティリティの問題は必ず出るので、まずはここを抑えておくようにしましょう。

あとは②、③の要因の変化とプレミアムの価値の動きを覚えておけば問題ありません。コールでは「権利行使価格」のみ、プットでは「残存期間」「ボラティリティ」以外のすべてが反対の動きをすると覚えておきましょう。

オプション取引の投資戦略

問題③ ストラドル取引の投資判断

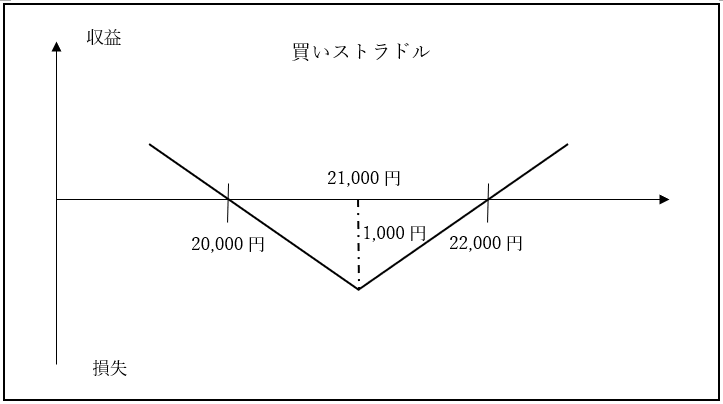

ある顧客が、権利行使価格21,000円の日経225コール・オプションをプレミアム500円で5単位買い建てるとともに、同プット・オプションを500円で5単位買い建てた。この取引において正しいものの番号を2つ選びなさい。

1 損益分岐点は20,000円と22,000円である。

2 このポジションは、ストラグルの売りと呼ばれている。

3 損失分はプレミアム分に限定される。

4 原証券価格が小動きになると予想されている。

5 最大利益は限られている

解説

正解:1、3

2:買い建てているので、ストラドルの買いとなる

4:ストラドルの売りの説明。大きく変動するのを見越して取引するのがストラドルの売り。

5:最大利益は無限定である。

*****考え方*****

ストラドルの投資戦略では、グラフの形から選択肢の正誤を判断するのが分かりやすいです。

買いストラドルは下記のようなグラフになります。

現在500円のコール・オプションとプット・オプションのプレミアムを購入したので、掛かった費用は1,000円となります。

上手くいかなかった場合はプレミアムを行使しなければいいだけなので、これ以上の損失は発生しません。

ただ、合計1,000円かかったのならば、その初期投資を取り戻すためには1,000円の利益を出さなければなりません。

1,000円の利益が出せるのは以下の2通りです。

①証券の時価が20,000円になり、プット・オプション(売る権利)を用いて権利行使価格21,000円の証券を売るとき(コール・オプションは使用しない)

→時価20,000円の証券を21,000円で売れたので、1,000円の儲けとなる。

②証券の時価が22,000円になり、コール・オプション(買う権利)を用いて権利行使価格21,000円の証券を買うとき(プット・オプションは使用しない)

→時価22,000円の証券を21,000円で買えたので、これも1,000円の儲けになる。

よって、損益分岐点(損失と利益が互いに0になる地点)は20,000円と22,000円になることが分かります。

ただ、利益を出そうと思えば、より証券の値動きを大きくする必要があります。

例えば①の証券が12,000円に値下がりした場合、時価12,000円の証券を21,000円で売ることが出来、9,000円もの儲けが発生します。

②の証券が30,000円に値上がりした場合、時価30,000円の証券を21,000で買い取ることが出来、これまた9,000円もの儲けが発生します。

そうして見るとストラドルの買いはグラフでも分かる通り、値段の変化が大きければ大きいほど利益も高くなります。よってストラドルの買いは相場の値動きが大きいと読んだ場合に使われます。

なお勘違いしやすいですが、プレミアム単体で儲けが出る仕組みではありません。

①の例ではプレミアムを行使するために、その時の時価(20,000円)で証券を他のどこかから買って、権利行使価格(21,000円)で売り付けており、②の例では権利行使価格(21,000円)で購入した証券をその時の時価(22,000円)で他の誰かに売り付ける必要があります。

よく「プット・オプションで売り付ける証券っていつ買ってるの?」という質問がありますが、答えは「権利行使日の直前」です。現在の相場よりも高く買い取ってくれる人がいるので、時価で購入してから権利行使価格で売りつけるということです。

実は、「プレミアム取引はリスクが少ない」という理由はこのあたりから来ていたりもします。証券の値下がりを恐れずに購入できるなんて、これほど安心するものはありませんね!

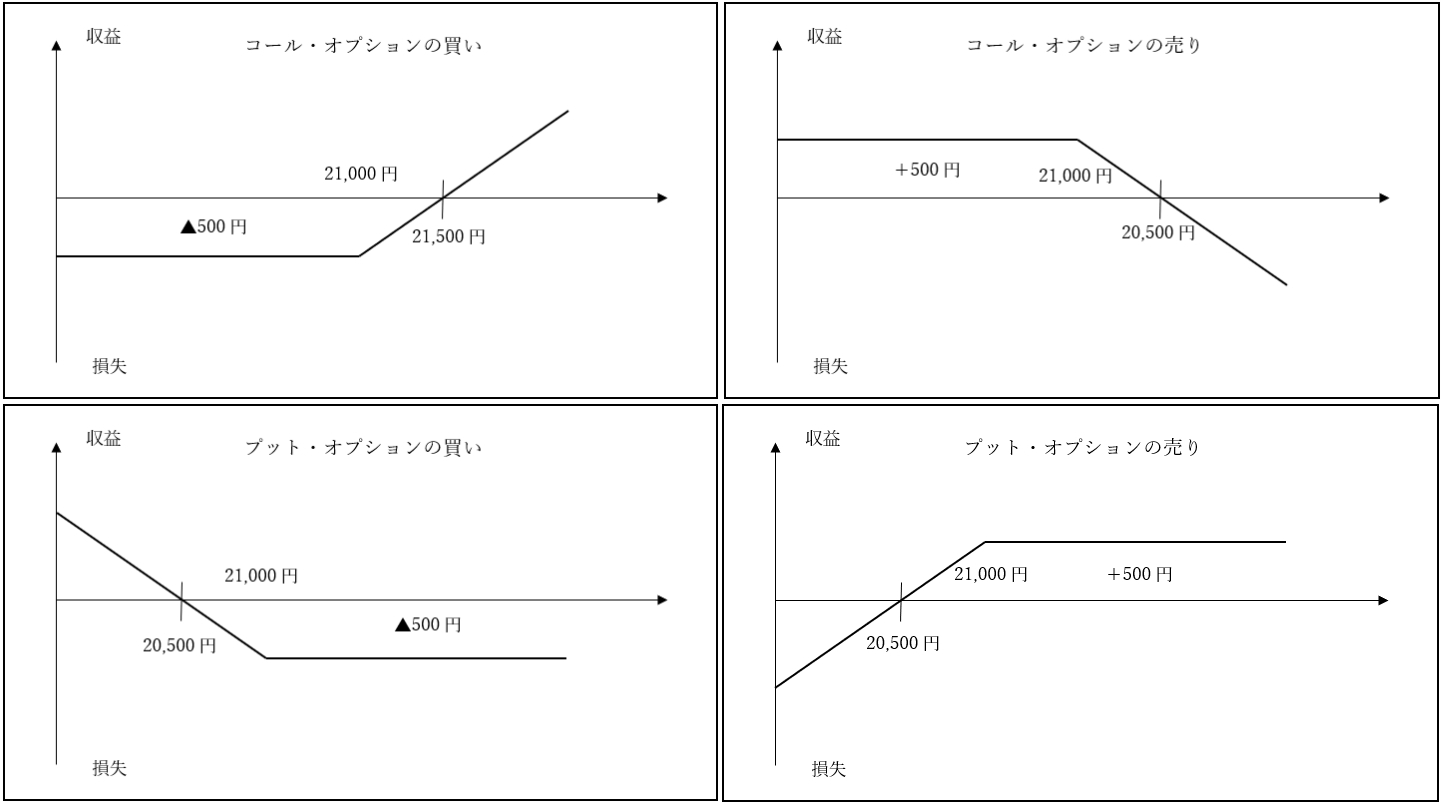

ちなみにストラドルのグラフは、問題文にもある通り「コール・オプションの買い」と「プット・オプションの買い」の2つのグラフを基に作られています。

他にもストラドルの売り、ストラングルの買い、ストラングルの売り、などがありますが、全て下表の4つのグラフから構成されているので、この4つさえ覚えてしまえばグラフの作成は簡単です。

覚え方は「コール、プットの買いは利益が上限ナシ、コール、プットの売りは損失が下限ナシ」と覚えましょう。

売りはプレミアムを売っているだけなので、決してプレミアム分以上のお金を儲けられません。例えば「時価10,000円の株式を1ヵ月先に買う権利」を9,500円で購入した場合、最大利益は500円にしかなりませんよね。

オプション取引の投資計算

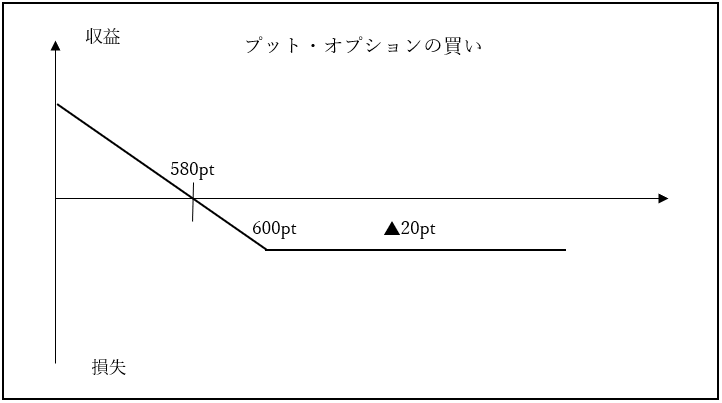

問題④ 株価指数オプションの投資計算

ある顧客が、権利行使価格600ポイントの日経225プット・オプションをプレミアム20ポイントで10単位買い建てるとともに、権利行使価格650ポイントのコール・オプションを30ポイントで10単位売り建てた。

その後、転売は行わず最終決算日を迎え、SQ(特別特別清算指数)が500ポイントになった場合の損益を求めたものとして正しい選択肢の番号を選びなさい。

1 100万円の利益

2 110万円の損失

3 110万円の利益

4 120万円の損失

5 120万円の利益

解説

正解:3

プット・オプションの利益=80ポイント×10単位×1,000=80万円

コール・オプションの利益=30ポイント×10単位×1,000=30万円

*****考え方*****

図を用いて考えてみましょう。

まずはプット・オプションの買いについてです。

図を見れば分かる通り、証券の価格が下落すればするほど利益が出るのがプット・オプションです。

「一定の値段で売る権利」を買ったので、安くなった相場(500ポイント)で証券を買って権利行使価格の600ポイントで売ることが出来るからです。

今回は600ポイント→500ポイントに価格が下落したので、1単位につき100ポイントも変動しています。

実際に図に書き入れるとしたら、「580pt」より左に入るでしょう。

ただ、プレミアムの購入費用として20ポイント支払っているので、その分を引いて計算しなければなりません。

そして10単位購入しましたが、そもそもの日経225オプションの取引単位は1,000倍なので、10と1,000を掛けて答えを求めます。

利益分の80ポイント×10単位×1,000倍=80万円がプット・オプションでの利益となります。

では次にコール・オプションの売りです。

先ほどもお伝えしましたが、「売り」は利益に限界があり、損失には限界がありません。

図を見てみると一目瞭然ですが、どんなに証券の価格が変動しても利益はプレミアム分の30ポイントしか得られません。

そして利益が得られるのは、権利行使価格の650ポイントより安くなった場合に限られますが、今回は650ポイント→500ポイントに値下がりしているので、無事にプレミアム分の利益を手に入れられます。

コール・オプションの買い手(取引相手)は「買う権利を買った」わけですが、権利行使価格(650ポイント)よりも時価(500ポイント)が安くなると、権利行使をして買ってしまったら損失ですよね。

「わざわざ権利行使をして購入しなくとも、時価で買えよ」となるわけです。

なので、コール・オプションの買い手は何もせず、売り手はプレミアム分のお金を儲けることに成功しました。

計算は先ほどと同じで、儲けた額の30ポイント×10単位×1,000倍=30万円がコール・オプションの利益となります。

プット・オプションの利益80万円とコールオプションの利益30万円を合わせた110万円が、今回の取引での利益となります。

まとめ

今回もお疲れさまでした!

解説が長くなってしまいましたが、いかがでしたでしょうか?

オプション取引は分からなくて挫折をする方も多いですが、一つひとつ丁寧に勉強すればそう難しいものではありません。

貴重な得点源の科目なので、しっかりと勉強をして試験に臨むようにしましょう!

*****次回*****