こんにちは、バニラアイスです。

今回は外務員試験の5択問題対策【財務諸表と企業分析】編となります。

財務諸表とは簡単に言うと、企業の経営成績や財務状況について記されたものです。

主に企業の資産や負債、純資産の状況が書いてある貸借対照表と、一年間の売上や利益などが書いてある損益計算書が登場します。

そして企業分析とは、投資家が企業に投資する際に「本当にその企業の株を買って儲けられるのか?」ということを分析するためにあります。

安全性分析、収益性分析、資本効率性分析、成長性分析、損益分岐点分析、キャッシュ・フロー分析の6点があります。

数が多くて覚えにくいですが、「投資家って色々な計算から儲けられるか決めてるんだな」とでも思ってもらえれば大丈夫です♪

見出し

財務諸表と企業分析について(出題:1問 例題:6問)

〇×問題:10点 5択問題:10点

5択問題の予想出題範囲は以下の通りです。

①損益計算書についての計算

②安全性分析を使用した貸借対照表の計算

③配当性向及び配当率

④安全性分析

⑤資本効率性分析

⑥損益分岐点分析

今回はより深く解説をするためにも、①~③の3つについて記事を書きます。残りの3つは次回までお待ちください。

ここではすべてが計算問題で、それゆえに難易度が高く感じている方が多いと思います。

公式も全て覚えるとなると20個以上もあり、私と同じ文系脳の人には難しい内容ですよね。

解説をする身としては元も子もありませんが、最悪この範囲は捨てても大丈夫です。

合計得点も20点しかありませんし、もしどうしても分からないようなら切り捨てて他の場所で点数を取れるように勉強をしましょう。

営業利益、経常利益等の計算

問題① 損益計算書での営業利益、経常利益等の計算

次の損益計算書において( )内に当てはまる数値(単位は百万円)として正しいものの選択肢を選びなさい。

| 科目 | 金額 |

| 営業損益 売上高 売上原価 販売費および一般管理費 |

100,000 50,000 10,000 |

| 営業利益 | ( ア ) |

| 営業外損益 営業外収益 営業外費用 |

2,000 700 |

| 経常利益 | ( イ ) |

| 特別損益 特別利益 特別損益 |

350 200 |

| 税引前当期純利益 | ( ウ ) |

| 法人税、住民税及び事業税 | 16,580 |

| 当期純利益 | ( エ ) |

1 アは60,000

2 イは42,700

3 ウは41,150

4 ウは41,550

5 エは24,870

解説

正解:5

ア(営業利益):40,000

イ(経常利益):41,300

ウ(税引き前当期純利益):41,450

エ(当期純利益):24,870

*****考え方*****

営業利益=売上高-売上原価-販売費および一般管理費

営業利益とは、会社が本業で稼いだ利益のことです。売上高から売上原価(本業の商品を仕入れるためにかかったお金)と販売費および一般管理費(商品を売るためにかかった人件費や家賃光熱費など)を引いて計算できます。

経常利益=営業利益+営業外収益-営業外費用

経常利益とは平時の会社経営で発生する利益のことです。営業利益に営業外収益(土地や建物の貸し借りなどで生じる本業以外の利益)を足して、営業外費用を引くことで計算できます。

税引前当期純利益=経常利益+特別利益-特別損失

通常の当期純利益の税引前ということです。経常利益に特別利益(土地や建物の売却など、数年に一度くらいしか発生しない特別な利益)を足して、特別損失を引くことで計算できます。

当期純利益=税引前当期純利益-法人税、住民税及び事業税

法人税などが引かれた後の、最終的な純利益というわけです。税引前当期純利益から法人税などを引くことで計算できます。

安全性分析を使用した貸借対照表の計算

問題② 貸借対照表における自己資本と流動負債の計算

ある会社の貸借対照表の一部を抜き出すと以下の通りであった。この会社の流動比率が200%とするとき、自己資本及び流動負債の額について正しいものの選択肢を選びなさい。なお、単位は百万円である。

流動資産 8,000

固定資産 4,000

固定負債 6,000

1 自己資本は2,000、流動負債は4,000

2 自己資本は2,000、流動負債は5,000

3 自己資本は2,000、流動負債は6,000

4 自己資本は4,000、流動負債は2,000

5 自己資本は4,000、流動負債は6,000

解説

正解:1

流動負債=4,000

自己資本=2,000

*****計算方法*****

流動比率=(流動資産 / 流動負債)×100

①200%=(8,000 / 流動負債)×100

流動負債=4,000

自己資本(純資産)=資産(流動資産+固定資産)-負債(流動負債+固定負債)

②自己資本=(8,000+4,000)-(6,000+4,000)=2,000

*****考え方*****

安全性分析の計算を応用した貸借対照表の計算です。

全体の流れとしては、安全性分析(今回は流動比率でしたが、固定比率や負債比率に変わる可能性があります)の公式を使い流動資産や固定資産などの値を出し、それを使って問題を解きます。

今回だと問題文で抜けている流動負債を流動比率の計算式で求めて、それから貸借対照表の性質を用いて自己資本の値を取ることができます。

☆☆流動負債の考え方☆☆

流動比率の計算式「流動比率=(流動資産 / 流動負債)×100」を用いて流動負債を算出します。問題文で流動比率と流動資産の値が与えられているので、当てはめて逆算すれば解くことができます。

なお先述した通り、問題文によっては固定比率や負債比率で計算しなければならない場合もあります。

そうなると疑問なのが、「この問題って流動比率と固定比率、負債比率のどれで計算すればいいの?」となることだと思いますが、例題のように問題文で与えられているもので計算すれば大丈夫です。

この問題では「この会社の流動比率が200%とするとき」と問題文にあるので、流動比率の公式を使えばいいと分かりますね。

☆☆自己資本の考え方☆☆

先ほどの計算で流動負債が求められたので、「自己資本(純資産)=資産-負債」の公式で求めることができます。

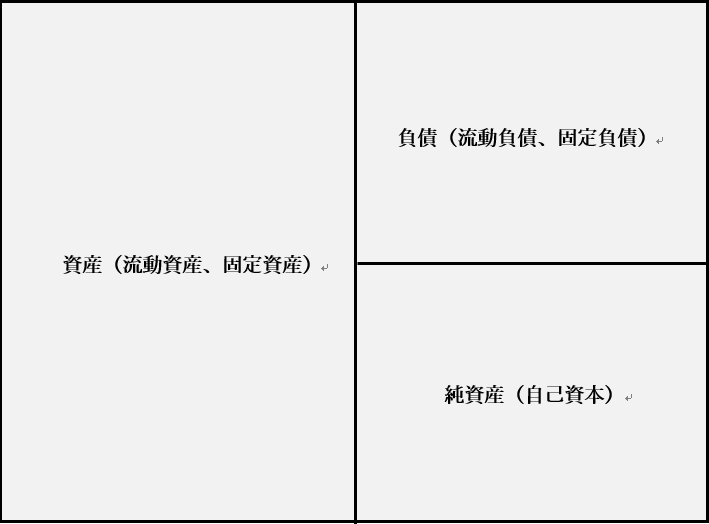

▲上記の図は「資産=負債+純資産」という図式が成り立つことを示しています。資産と負債の金額が分かったので、残りの純資産の金額を求めるのは簡単です。資産から負債を引いてあげましょう。

資産と負債、自己資本の関係性は上の通りです。

この表が一般的に貸借対照表と呼ばれるもので、ここに書いてある3つの関係性を使って解くのが今回の問題です。

この表では左右がイコールとなり、例えば資産を求めるには負債と純資産の額が分かっていれば計算できます。

今回の場合だと流動資産、固定資産、固定負債が問題文で与えられて、残った流動負債を流動比率の計算式を用いて算出したので、左の資産と右上の負債が分かっています。

なので残った右下の自己資本を出すために資産-負債をすればいいわけです。

この自己資本の計算は貸借対照表の仕組みさえ理解していれば簡単に解けるので、この表だけは頭に入れるようにしましょう!

配当性向及び配当率

問題③ 配当性向と配当率の計算

次の会社の配当性向及び配当率について正しいものの番号を1つ選びなさい。なお、前期と当期で資本金の増減はないものとする。

資本金 100億円

当期純利益 300億円

発行済み株式総数 1億株

株価(時価) 900円

中間配当 8円

期末配当 9円

1 配当性向は5.6%、配当率は14%

2 配当性向は5.6%、配当率は14%

3 配当性向は5.6%、配当率は17%

4 配当性向は6.4%、配当率は17%

5 配当性向は6.4%、配当率は20%

解説

正解:5

配当性向:5.6%

配当率:17%

*****考え方*****

配当性向=配当金総額(中間配当+期末配当)/ 当期純利益×100

配当率=配当金総額 / 資本金(期中平均)×100

配当性向・・・当期純利益に対してどれだけの配当金が支払われたのかを示す数値

会社が儲けたお金のうちどれだけの額が株主の分配されたのか、ということです。配当性向の値が高ければ高いほど、株主にとっては投資の価値が大きい会社となります。

配当率・・・株主が出資した資本金に対してどれだけの配当金が支払われたのかを示す数値

基本的に資本金とは株主が出資した総額のことを言い、この出資額に対してどれだけの額が株主に分配されたのか、ということです。こちらの配当率も高ければ高いほど投資に対する価値が大きくなります。

☆☆公式の覚え方☆☆

両者とも分子に入るのは配当金総額なので、まずは「分子には配当金総額が入る」と覚えておきましょう。

あとは配当性向の分母には当期純利益、配当率の分母には資本金が入ると暗記すればOKです。

私は配当率と資本金がともに3文字なので、配当率=資本金と覚えるようにしました。

配当性向は、問題文で与えられた残りの当期純利益を入れるようにすれば大丈夫です。

まとめ

今回もお疲れさまでした!

この記事の最初でもお伝えしましたが、勉強時間と得点のコストパフォーマンスが悪いため最悪この範囲は捨てても大丈夫です。

財務諸表や各種分析のやり方など有用な内容が多く出ているので、できれば学習したいところではありますが、時間がない場合は無理して勉強する必要はありません。

この範囲を諦めて、ほかの場所で高得点を狙えるようにするのも戦略の一つだと思います!

ご自身の残り時間や勉強の進度と相談して、より合格率が高くなるように決めるようにしてください!

それでは次回の【証券税制】編でお会いしましょう!

あと、今回も勉強お疲れさまでした!

あ、勉強お疲れさまでした。次回もよろしくお願いします。

*****次回*****